أثّرت ضريبة التصرفات العقارية تأثيراً مباشراً في طريقة تسعير العقارات وتوثيقها في المملكة العربية السعودية. منذ استُحدثت بديلاً عن ضريبة القيمة المضافة في التصرفات العقارية، تحوّلت من مصطلح يعرفه المختصون إلى إجراء يواجهه كل من يبيع أو يشتري عقاراً. الجهل بأحكامها لا يُعفي من تبعاتها، ومن ثَمَّ فإن فهمها الصحيح شرط لا تنازل عنه في أي صفقة عقارية.

تقدم ايقن للاستشارات القانونية استشارات قانونية متخصصة في الضريبة العقارية وتقييم الإعفاءات المتاحة لمختلف أنواع التصرفات.

ما هي ضريبة التصرفات العقارية السعودية؟

تعريفها وأساسها القانوني وفق الأمر الملكي رقم أ/84

ضريبة التصرفات العقارية هي رسم يُفرض على التصرفات التي تنقل ملكية العقار أو حقوق الانتفاع به. صدرت بموجب الأمر الملكي رقم أ/84 وتُطبَّق على نطاق واسع يشمل البيع والشراء والهبة والمقايضة. تُديرها هيئة الزكاة والضريبة والجمارك (زاتكا)، وتُحصَّل عند تسجيل التصرف إلكترونياً. ويعمل فريقنا في الممارسة الضريبية جنباً إلى جنب مع فريق العقارات لمواءمة كل صفقة مع هذه المتطلبات منذ اليوم الأول.

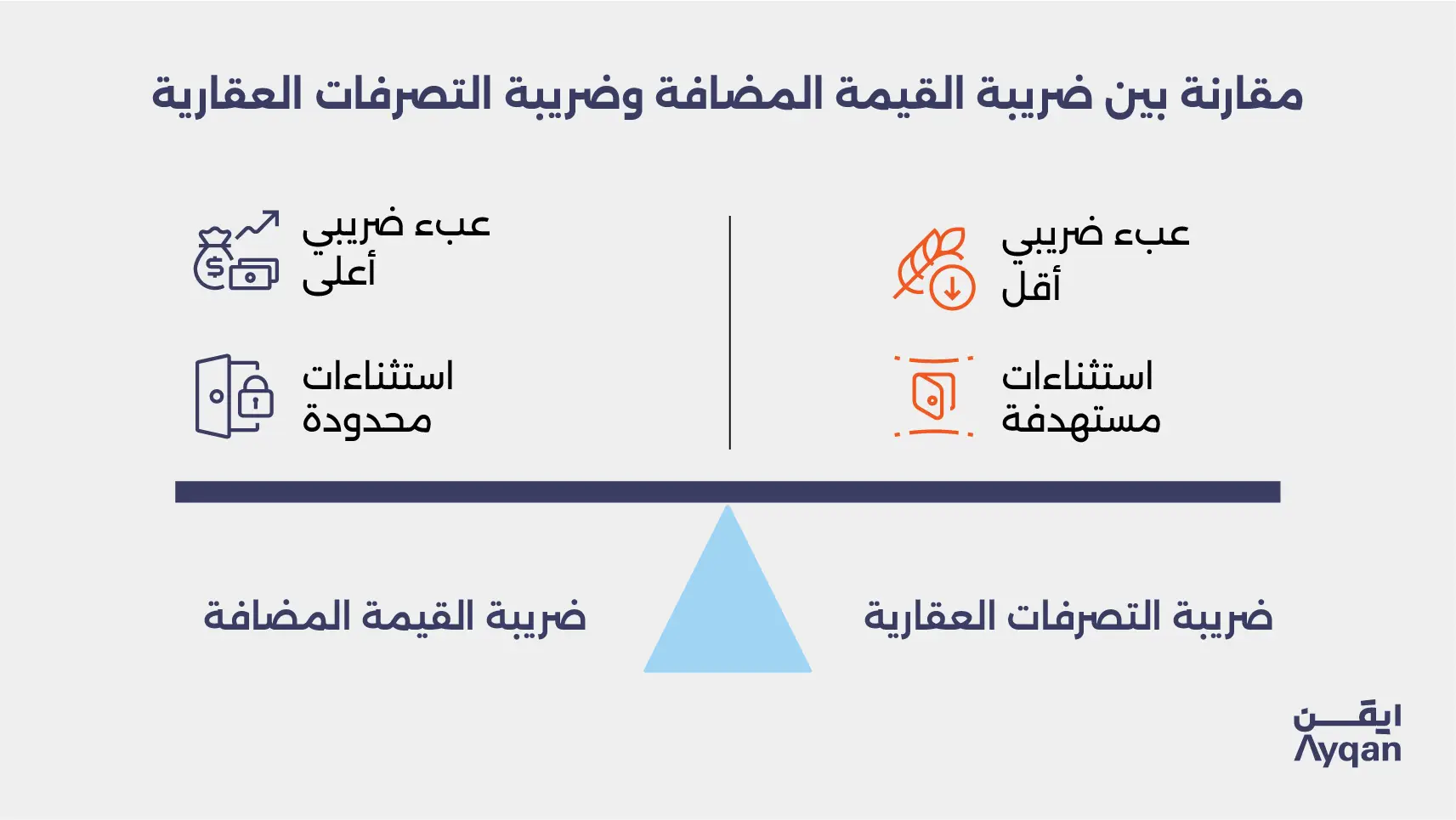

لماذا استُحدثت بديلاً عن ضريبة القيمة المضافة في العقارات؟

بدلاً من إخضاع التصرفات العقارية لضريبة القيمة المضافة البالغة 15%، اختارت المملكة فرض ضريبة خاصة بالتصرفات العقارية بنسبة 5% على قيمة التصرف. هذا الخيار التشريعي يُخفف من العبء الضريبي مقارنةً بالبديل، ويُمكّن من تطبيق استثناءات مُستهدفة كإعفاء المسكن الأول للمواطن الذي يتعذّر تطبيقه في منظومة ضريبة القيمة المضافة.

أبرز التحديثات التي دخلت حيز التنفيذ في أبريل 2025

أدخلت هيئة الزكاة والضريبة والجمارك في أبريل 2025م جملةً من التحديثات على آليات تطبيق الضريبة وحالات الإعفاء، شملت: توسيع تعريف التصرفات الخاضعة لضمان شمول الحالات الحدودية، وتحديث آلية إثبات الإعفاء للمسكن الأول إلكترونياً، وتعديل جداول الغرامات. ومتابعة هذه التحديثات مهمة لكل من يُجري صفقات عقارية - وهو ما ترصده باستمرار خدمتنا في الأطر التنظيمية لعملائنا المؤسسيين.

ما هي التصرفات العقارية الخاضعة للضريبة؟

البيع ونقل الملكية والهبة والمقايضة

تخضع للضريبة جميع التصرفات التي تنقل ملكية العقار أو حقاً عينياً عليه: عقد البيع والشراء الاعتيادي، وإعلان الهبة الذي ينقل الملكية مجاناً، وعقد المقايضة الذي يتبادل فيه الطرفان عقارات. كل هذه التصرفات تُشغّل التزام سداد الضريبة بصرف النظر عمّا إذا كان ثمة ثمن نقدي مدفوع أم لا.

حقوق الانتفاع طويلة الأمد التي تتجاوز خمسين سنة

لا تقتصر الضريبة على نقل الملكية التامة؛ إذ تمتد لتشمل حقوق الانتفاع طويلة المدى التي تتجاوز خمسين عاماً. هذا الحكم استهدف التصرفات التي تُنقل الانتفاع الفعلي بالعقار لفترات تُعادل نقل الملكية من حيث الأثر الاقتصادي، وإن لم يتضمن نقلاً رسمياً للملكية.

التصرفات الموثقة وغير الموثقة على حدٍّ سواء

نصّ النظام على أن الضريبة تسري على التصرف بصرف النظر عن توثيقه؛ أي أن التصرف غير الموثّق لدى الجهات الرسمية لا يُعفي الطرفين من الالتزام الضريبي. غير أن التصرف غير الموثّق يُلقي إشكاليات إضافية تتعلق بعملية الإفراغ العقاري ونقل الملكية الرسمي لاحقاً.

كم رسوم ضريبة التصرفات العقارية؟

النسبة المقررة وأساس الوعاء الضريبي

تُحتسب ضريبة التصرفات العقارية بنسبة 5% من قيمة التصرف. الوعاء الضريبي هو القيمة الإجمالية للتصرف؛ أي ثمن البيع في عقود البيع، وقيمة العقار السوقية في الهبات والتصرفات التي لا يوجد فيها ثمن نقدي. وتتولى هيئة الزكاة والضريبة والجمارك تحديد القيمة السوقية في الحالات التي تُقدّر فيها القيمة بأقل من مستواها.

كيف تُحسب الضريبة عند تجاوز القيمة مليون ريال؟

لا توجد شريحة ضريبية خاصة بالقيم المرتفعة؛ النسبة ثابتة عند 5% بصرف النظر عن قيمة التصرف. فإذا كانت قيمة العقار مليوناً ومئتي ألف ريال، تكون الضريبة ستين ألف ريال. ومن الناحية العملية، يُنبّه إلى أن الضريبة تُحتسب على القيمة

الكاملة للعقار وليس على فارق السعر أو هامش الربح.

حاسبة ضريبة التصرفات العقارية عبر منصة زاتكا

تُوفّر هيئة الزكاة والضريبة والجمارك حاسبةً إلكترونية على موقعها الرسمي zatca.gov.sa تُتيح لك تقدير قيمة الضريبة المستحقة على تصرف محدد. تُدخل فيها قيمة التصرف ونوعه وما إذا كنت تستوفي شروط الإعفاء، وتحصل على تقدير فوري. هذه الأداة مفيدة في مرحلة التفاوض على صفقة عقارية لمعرفة التكلفة الإجمالية.

من عليه دفع ضريبة التصرفات العقارية؟

من يدفع الضريبة: البائع أم المشتري؟

يُلزم بسداد الضريبة المتصرِّف عنه، أي البائع أو الواهب أو الطرف الذي ينقل الحق. هذا هو الحكم الأصلي. غير أن عقود البيع في السوق السعودية كثيراً ما تتضمن اتفاقاً بين الطرفين على توزيع عبء الضريبة، أو تحميلها للمشتري مقابل تخفيض في السعر. الاتفاق بين الطرفين لا يُغيِّر المسؤولية أمام الهيئة، لكنه يُحدد من يتحمل العبء اقتصادياً.

مسؤولية التضامن بين طرفي الصفقة

نصَّ النظام على مسؤولية تضامنية في حالات بعينها: إذا أخفق البائع في سداد الضريبة، فللهيئة مطالبة المشتري أو كليهما بالسداد. وهذا يعني أن المشتري معرَّض للمساءلة إذا اعتمد على البائع في السداد دون التثبت. ومن الممارسات الحصيفة التحقق من سداد الضريبة أو ضمان سدادها كشرط إتمام الصفقة - وهي ضمانات تعاقدية كثيراً ما يُطالَب فريقنا في تسوية النزاعات بإنفاذها لاحقاً.

دور التوثيق الإلكتروني في ربط الالتزام الضريبي

ربطت المنظومة الإلكترونية توثيق عقود البيع بسداد الضريبة ربطاً تلقائياً؛ إذ لا يُستكمل الإفراغ العقاري ونقل الملكية رسمياً عبر الجهات المختصة إلا بعد تسجيل التصرف في منظومة زاتكا وتأكيد السداد أو الإعفاء. هذا الترابط الإلكتروني يجعل التهرب الضريبي بالغ الصعوبة.

الإعفاء من الضريبة العقارية

من هم المعفيون من ضريبة التصرفات العقارية؟

أقرَّ النظام جملةً من الإعفاءات تشمل: المسكن الأول للمواطن السعودي وفق شروط محددة، والهبة لأقارب حتى الدرجة الثالثة، والتصرفات الحكومية، والتصرفات التي تتمَّ ضمن نفس الكيان القانوني في حالات بعينها، وعقود الإجارة المنتهية بالتمليك في ضوابط محددة. كل إعفاء له شروط وإجراءات مختلفة يجب استيفاؤها قبل التصرف. وتُساعد خدمتنا في الحوكمة والامتثال المشترين المؤسسيين على توثيق الاستحقاق قبل الإقفال.

إعفاء المسكن الأول للمواطن وشروطه

يحق للمواطن السعودي الاستفادة من تحمُّل الدولة لضريبة التصرفات العقارية عند شراء مسكنه الأول وفق شروط: أن تكون وحدة سكنية جاهزة (فيلا، شقة، دور، دوبلكس) لا أرضاً فضاء ولا عقاراً تجارياً، وأن لا يكون قد امتلك عقاراً سكنياً باسمه من قبل، وأن يستخدمها شخصياً لا للتأجير.

تتحمل الدولة الضريبة (5%) عن أول مليون ريال من قيمة العقار بحد أقصى 50,000 ريال، وإذا تجاوزت قيمة المسكن مليون ريال، يدفع المواطن ضريبة 5% على الجزء الزائد فقط. وتُصدر شهادة الإعفاء (شهادة التحمل) عبر منصة سكني التابعة لوزارة الشؤون البلدية والقروية والإسكان، بالتنسيق مع هيئة الزكاة والضريبة والجمارك.

الهبة بين الأقارب حتى الدرجة الثالثة

تُعفى الهبة الموثقة من الضريبة إذا كانت بين الزوج والزوجة، أو لأحد الأقارب حتى الدرجة الثالثة، وتشمل: الدرجة الأولى (الأب، الأم، الجد، الجدة وإن علوا)، والدرجة الثانية (الأبناء وأبناء الأبناء وإن نزلوا)، والدرجة الثالثة (الإخوة والأخوات وأولادهم وأولاد أولادهم).

ولا يسري الإعفاء إذا أعاد المتصرِّف له هبة العقار خلال ثلاث سنوات لشخص لا يستحق الإعفاء أصلاً لو وُهب له العقار مباشرة من الواهب الأول. ويستلزم الإعفاء إثبات القرابة بوثائق رسمية معتمدة.

التصرفات الحكومية ونزع الملكية للمنفعة العامة

التصرفات التي تتم بأمر حكومي لصالح المنفعة العامة، كنزع الملكية للمشاريع الإنشائية، معفاة من الضريبة. كما تُعفى التصرفات بين الجهات الحكومية فيما بينها. وتختلف هذه الحالة عن بيع الدولة لعقاراتها في السوق المفتوحة الذي يخضع للأحكام العامة.

التصرفات داخل نفس الكيان القانوني

بعض التصرفات التي تجري بين كيانات يملكها نفس الشخص أو تربطها علاقة مؤسسية محددة قد تستفيد من معاملة ضريبية مخففة أو إعفاء، إلا أن هذا الاستثناء محدود النطاق ويستلزم التثبت بدقة مع مستشار ضريبي متخصص.

حالات الإعفاء المرتبطة بعقود الإجارة والتمويل

عقود الإجارة المنتهية بالتمليك الممولة بنظام التمويل العقاري قد تستفيد من معاملة ضريبية خاصة تهدف إلى عدم ازدواجية الضريبة؛ إذ لا تُفرض الضريبة مرتين، عند إبرام العقد وعند نقل الملكية النهائي، في السياقات التي ينظّمها نظام التمويل العقاري.

كيفية تسجيل التصرف العقاري وسداد الضريبة

خطوات التسجيل عبر منصة زاتكا

يبدأ التسجيل بالدخول إلى منصة zatca.gov.sa وإنشاء طلب تصرف عقاري. تُدخل بيانات الطرفين والعقار وقيمة التصرف ونوعه، ثم يُحدد النظام ما إذا كان ثمة إعفاء سارٍ أم تستوجب الضريبة السداد. عند السداد الإلكتروني تُصدر شهادة سداد تُختم بها وثائق التصرف قبل نقل الملكية الرسمي.

إصدار شهادة التحمل من منصة سكني للمسكن الأول

للاستفادة من إعفاء المسكن الأول، يُستخرج المواطن شهادة إعفاء من منصة سكني المدارة من صندوق التنمية العقارية. تُحقق المنصة أتوماتيكياً في استحقاق الإعفاء ومدى استيفاء الشروط، ثم تُصدر شهادة رقمية ترفق بطلب التسجيل في منصة زاتكا.

وسائل السداد المعتمدة

يتم سداد الضريبة حصراً عبر الوسائل الإلكترونية المعتمدة من الهيئة: التحويل البنكي المباشر، أو بوابات الدفع الإلكتروني - لا يُقبل الدفع النقدي. وهذا الاشتراط ليس مجرد إجراء تقني، بل يُنشئ سجلاً رقمياً يُثبت السداد بدقة زمنية لا يمكن التشكيك فيها.

العقوبات المترتبة على المخالفة

الغرامات في حالات التهرب أو التقصير

يُفرض على من يتهرب من سداد الضريبة غرامة تعادل ضعف الضريبة غير المسدّدة. والتأخر في السداد بعد إتمام التصرف يُرتّب غرامة تأخير تُحتسب يومياً بنسبة محددة. وقد تتصاعد هذه الغرامات بصورة ملموسة إذا استمر التأخر لفترة طويلة.

صلاحية المراجعة الرجعية لمدة ثلاث سنوات

تمتلك هيئة الزكاة والضريبة والجمارك صلاحية مراجعة التصرفات العقارية رجعياً لمدة ثلاث سنوات من تاريخ التصرف. إذا تبيّن من المراجعة أن الضريبة سُدّدت على قيمة أقل من الحقيقية، أو أن إعفاءً مُنح دون استحقاق، يحق للهيئة المطالبة بالفرق والغرامة. وعند تصاعد النزاع، يتولى فريق تسوية النزاعات والشؤون التنظيمية تمثيل العملاء أمام الهيئة واللجان الضريبية.

أثر عدم التسجيل على إتمام الإفراغ العقاري

التصرف العقاري الذي لا تُسدّد عنه الضريبة ولا يُسجّل في منظومة زاتكا لا يكتمل إفراغه العقاري ونقل الملكية رسمياً. هذا يعني أن المشتري، رغم دفع ثمن العقار، لا يُصبح مالكاً رسمياً ريثما يُعالج الملف الضريبي، وهو وضع قانوني يُنشئ مخاطر عدة لكلا الطرفين.

أسئلة شائعة

كم رسوم ضريبة التصرفات العقارية؟

5% من قيمة التصرف العقاري كاملةً، لا توجد شريحة تراجعية. الضريبة ثابتة بغض النظر عن حجم الصفقة.

من عليه دفع الضريبة؟

يُلزَم بالسداد أصلاً المتصرِّف عنه (البائع أو الواهب)، مع مسؤولية تضامنية للطرف الآخر عند الاقتضاء.

من يدفع الضريبة: البائع أم المشتري؟

البائع هو الملزم قانوناً بالسداد أمام الهيئة، لكن الاتفاق بين الطرفين قد يُحمّل عبء الضريبة للمشتري أو يُوزّعه بينهما.

من هم المعفيون؟

المواطن المستفيد من إعفاء المسكن الأول وفق شروطه المحددة، والواهب لأقارب حتى الدرجة الثالثة، والجهات الحكومية في تصرفاتها الرسمية، وبعض التصرفات ضمن الكيان القانوني الواحد.

هل تحتاج إلى مستشار قانوني في صفقتك العقارية؟

الصفقات العقارية من أكثر المعاملات المالية التي تستدعي التأكد من الوضع الضريبي قبل الإبرام لا بعده. شرط الإعفاء قد تتوفر أو تنتفي الشروط التفصيلية لتطبيقه، والتصرفات المعقدة كالمقايضة والهبات تحتاج تحليلاً دقيقاً لتحديد الأثر الضريبي الصحيح.

فريق ايقن القانوني يُقدّم استشارات ضريبية عقارية متخصصة ويُساعدك على تنظيم الصفقة بما يُعظّم المزايا الضريبية ضمن الإطار القانوني. احجز استشارتك الآن أو تواصل معنا عبر صفحة التواصل.

.webp)